Dealer Network Study 2026: meno imprenditori, più multi-brand coi marchi asiatici in crescita

Rete distributiva sempre più concentrata nel Nord Italia

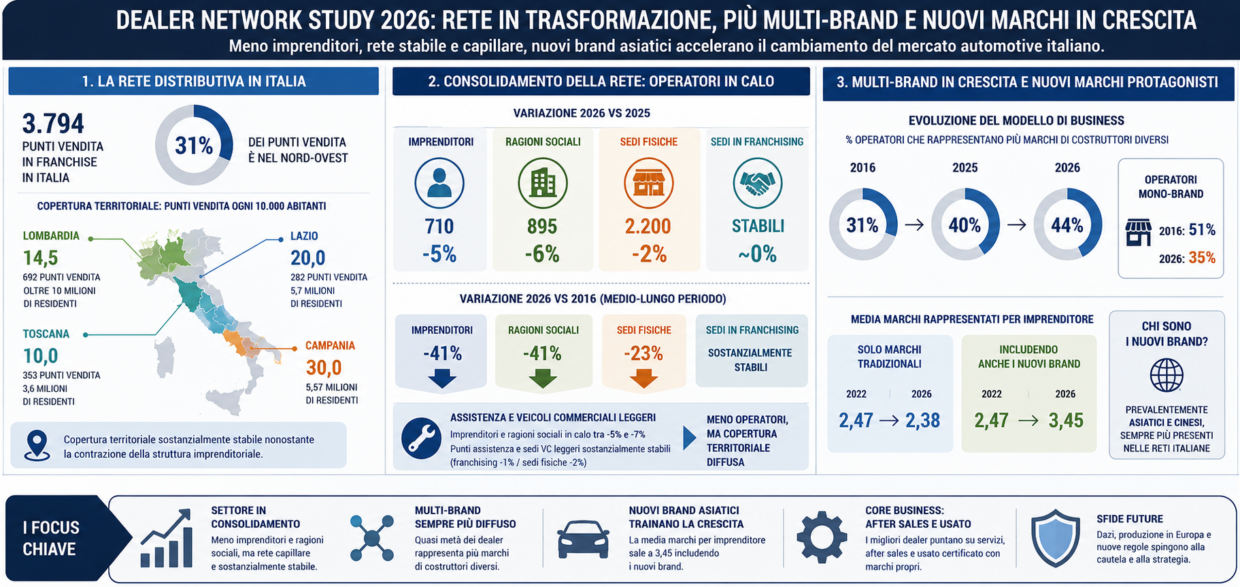

Il settore automotive italiano continua il proprio percorso di consolidamento. È quanto emerge dal nuovo Dealer Network Study di Quintegia, che fotografa l’evoluzione della rete distributiva nazionale tra fusioni, riduzione degli imprenditori e crescita dei nuovi brand emergenti.

Nel 2026 la rete italiana conta 3.794 punti vendita in franchising, con una forte concentrazione territoriale nel Nord-Ovest, area che rappresenta il 31% del totale nazionale. La Lombardia si conferma la regione con il maggior numero di concessionarie: 692 punti vendita, pari a uno ogni 14.500 abitanti. Situazione differente nel Lazio, dove si registra un’attività commerciale ogni 20 mila residenti, mentre la Campania si conferma fanalino di coda con un punto vendita ogni 30 mila abitanti. All’opposto, la Toscana mostra una rete molto più capillare, con 353 concessionarie e un rapporto vicino a un dealer ogni 10 mila abitanti.

Lo studio, che verrà approfondito durante Automotive Dealer Day 2026 in programma a Veronafiere dal 19 al 21 maggio, evidenzia come la copertura territoriale resti sostanzialmente stabile nonostante il progressivo ridimensionamento della struttura imprenditoriale.

Calo di imprenditori e fusioni: il settore accelera il consolidamento

Il Dealer Network Study mostra chiaramente come il 2026 segni una nuova fase di contrazione della rete autorizzata. Gli imprenditori automotive scendono infatti a 710 unità (-5% rispetto al 2025), mentre le ragioni sociali si fermano a 895 (-6%). Più contenuta la riduzione delle sedi fisiche, pari al -2%, con le reti in franchising sostanzialmente stabili.

Il fenomeno diventa ancora più evidente osservando il medio-lungo periodo. Rispetto al 2016, il numero degli imprenditori si è ridotto del 41%, mentre le sedi fisiche sono diminuite fino al 23%. Una trasformazione che riflette fusioni, acquisizioni e la crescente necessità di raggiungere economie di scala in un mercato sempre più complesso e competitivo.

Dinamiche analoghe interessano anche il settore dell’assistenza autorizzata e quello dei veicoli commerciali leggeri, dove il numero di operatori continua a diminuire, pur mantenendo una copertura territoriale diffusa. Il mercato sembra quindi orientarsi verso gruppi sempre più strutturati, capaci di integrare vendita, assistenza, noleggio, servizi finanziari e gestione dell’usato in un unico ecosistema automotive.

Nuovi brand asiatici e modello multi-brand cambiano il mercato

Parallelamente alla riduzione degli operatori cresce il modello multi-brand multi-costruttore. Secondo la ricerca, il 44% degli operatori rappresenta oggi più marchi appartenenti a costruttori differenti, contro il 40% del 2025 e il 31% del 2016. Cala invece la concessionaria tradizionale mono-brand, passata dal 51% del mercato nel 2016 al 35% attuale.

A trainare questo cambiamento sono soprattutto i nuovi marchi emergenti, in larga parte asiatici e cinesi. Nel 2022 ogni imprenditore rappresentava mediamente 2,47 brand; oggi, includendo i nuovi costruttori, la media sale fino a 3,45 marchi per dealer.

La conferma giunge anche dai Top Dealers Italia presenti nella Guida 2026

Tutti questi dati emersi dal DEALER NETWORK STUDY trovano conferma anche nella Top Dealers Italia e nella GUIDA TOP DEALERS ITALIA 2026, che ha coinvolto i suoi 94 dealer selezionati sui principali temi strategici del settore. Emerge con chiarezza come il “nuovo” non rappresenti ancora il vero core business dei migliori concessionari italiani, sempre più focalizzati invece su after sales, servizi e soprattutto sull’usato certificato gestito attraverso marchi proprietari.

Raddoppiando i marchi rappresentati, con i costruttori cinesi all’attacco e molte case europee sulla difensiva, appare evidente perché i dealer italiani siano sempre meno monomarca. Una trasformazione che apre nuove opportunità anche ai brand asiatici, ma con la cautela necessaria verso produttori abituati a logiche industriali, politiche e normative molto diverse da quelle europee. Sullo sfondo resta inoltre il tema dei possibili dazi e dell’obbligo di una quota crescente di componentistica prodotta direttamente in Europa.

ARTICOLI RECENTI

- CarCloud Avenger: guida senza limiti in abbonamento flessibile

- Fabio Pressi nuovo Presidente di Motus-E

- AsConAuto Logistica accelera su efficienza e sostenibilità: oltre 1,17 miliardi di euro di ricambi distribuiti

- Rossi Moto entra nel Gruppo Piaggio: a Verona nasce un nuovo polo multimarca delle due ruote

- Autotorino inaugura il nuovo showroom BYD a Reggio Emilia

- Aston Martin Bologna al Zeta Bee Rally: quando il test drive diventa relazione

- Auto usata: ad aprile mercato a +1,3%

- bee2link group Italia accelera sulla crescita

- Arval Store Padova, il noleggio passa dal valore dello store fisico

- Mercedes-Benz, 140 anni di storia e una rete di grandi concessionari!

- BYmyCAR Milano conquista il MINI Award Alphabet

- BMW IN TOUR 2026: finale a Milanello